TERMINI PER IL RICORSO TRIBUTARIO - DOPPIA SOSPENSIONE

- Paola Diana

- 22 mag 2020

- Tempo di lettura: 1 min

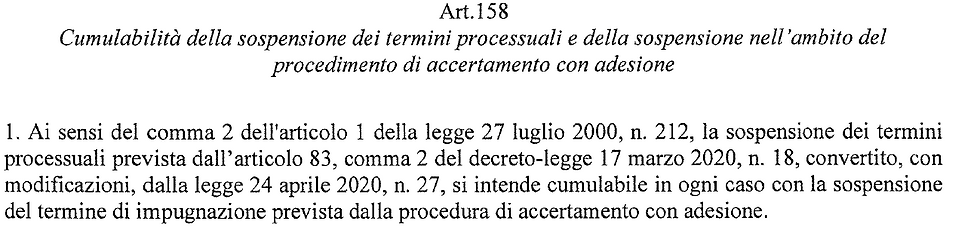

Il decreto RILANCIO dispone in punto sospensione dei termini per la proposizione del ricorso tributario. Si poneva infatti il problema della configurabilità della c.d. "doppia sospensione" che, a stretto rigore, la Cassazione aveva (con precedenti pronunce) escluso; ma che Agenzia Entrate, con propria circolare conseguente al d.l. CURA ITALIA, aveva dato per applicabile creando non poca confusione. Ponendo fine (salvo modifiche in conversione) alla incertezza che si era creata l'art. 158 del d.l. RILANCIO stabilisce (come norma eccezionale) la cumulabilità della sospensione del termine per proporre il ricorso in sede giudiziaria determinato dalla proposizione di istanza di adesione e la sospensione del termine prevista dall'art. 83 del d.l. CURA ITALIA.

Commenti